期权 vs 永续合约

期权和永续合约都能为您提供对标的资产的杠杆敞口。但两者的实现方式有着根本的不同:风险特征不同、成本不同、与波动率的关系也截然相反。

本页将以可视化的方式拆解这些差异,帮助您建立直觉,判断在什么情况下应该使用哪种工具。

路径问题

最重要的一个差异是:期权是路径无关的,永续合约是路径依赖的。

期权买方在到期日的盈亏只取决于标的资产价格最终落在哪里。即使价格中途暴跌 50%,只要在到期前恢复,就毫无影响。

永续合约持有者可没有这种待遇。由于永续合约存在强制平仓价格,一次暂时的回撤可能变成永久性的损失。价格所走的路径与终点同样重要。

期权只关心您最终到达哪里。永续合约关心旅程中的每一步。

为什么路径很重要

使用永续合约时,您需要缴纳保证金(抵押品)来开立杠杆头寸。如果头寸的未实现亏损超过您的保证金,就会被强制平仓:头寸被强制关闭,保证金归零。即使价格随即反弹,您的头寸也已不复存在。

而使用期权时,您的最大损失就是已支付的权利金。没有追加保证金通知、没有强制平仓触发条件、没有被迫离场。在期权存续期间价格可以剧烈波动,但这丝毫不会改变您到期时的收益。

做多波动率 vs 做空波动率

这种路径依赖性造成了两种工具与波动率关系上的根本差异。

期权:做多波动率

大幅波动对您有利

- 凸性收益:收益加速增长,损失有上限

- 波动率越高 = 期权价值越高

- 交易期间的回撤不影响最终盈亏

- 您为这种保护支付固定成本(权利金)

- 时间对您不利(Theta 衰减)

永续合约:做空波动率

大幅波动对您有害

- 线性收益且存在悬崖:在强制平仓前收益和损失等比放大

- 波动率越高 = 触及强制平仓线的概率越大

- 一次严重回撤就可能让交易彻底终结

- 您需支付持续性成本(资金费率)

- 时间是中性的(无到期日),但资金费用会不断累积

收益曲线的形状说明一切

期权的收益曲线朝着对您有利的方向弯曲:收益增长得比损失更快。这就是凸性。

永续合约的收益是一条在强制平仓处戛然而止的直线。没有曲线、没有弯曲、没有保护。

凸性就是差异所在

期权买方受益于大幅波动。永续合约持有者恐惧大幅波动。同一个标的资产,却是截然相反的波动率敞口。期权的这条曲线正是您支付权利金所购买的东西。

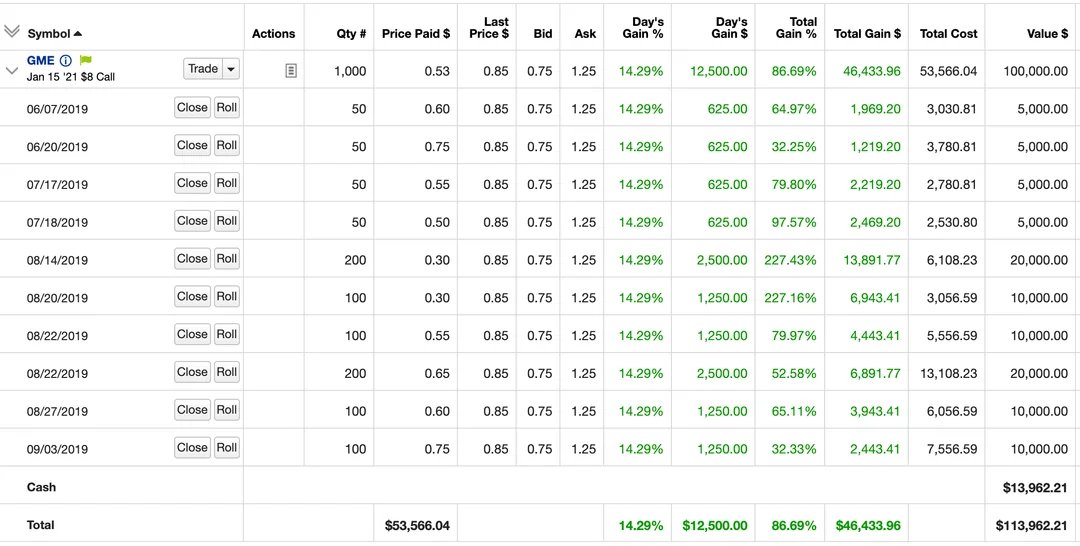

案例研究:Roaring Kitty 的 GME 交易

Roaringkitty made like mid 9 figs no? Is there a single meme coin outside of trump that someone cashed that lol

Imo - @TheRoaringKitty is a great example here on where options shine vs perps. If you were to model Roaring Kittys GME trade on equity perps (assuming no funding, no fees, etc) he'd have gotten liquidated within 40 days. Embedded leverage was ~7-13x (S/prem on $8 calls) If he Show more

这是路径无关性的一次实战演示。DFV(Roaring Kitty)持有 GameStop 深度虚值的看涨期权,内含显著的杠杆(约 10 倍)。在最终逼空发生之前,股价波动极为剧烈,其间的回撤足以让一个杠杆永续合约头寸被强制平仓好几次。

但期权并不在乎路径。它们只在乎 GME 在到期时的价格。

下方图表使用了 2019 年 6 月至 2021 年 2 月的 GME 真实周收盘价。调整杠杆和资金费率,看看永续合约头寸大约会在何时被强制平仓——以及 DFV 的期权相比之下带来了怎样的回报。

希腊字母不过是更精确的资金费率

如果您已经理解永续合约资金费率的运作方式,那么您对希腊字母所度量的内容已经有了直觉。希腊字母并不是一个全新的概念,它们只是用更精确的语言描述永续合约交易者早已熟悉的动态。

| 希腊字母 | 度量的内容 | 永续合约中的对应物 |

|---|---|---|

| Theta | 持有期权的每日成本 | 资金费率:持有永续合约的周期性成本 |

| Delta | 对标的资产价格的敏感度 | 头寸规模:1 张永续合约 = Delta 为 1 |

| Gamma | Delta 随价格的变化 | 无对应物(这正是优势所在) |

| Vega | 对波动率变化的敏感度 | 对资金费率变化的敏感度 |

关键差异:Gamma

在永续合约上支付资金费用,就像在期权上支付 Theta。两者都是维持方向性头寸的持续成本。

但对于期权,您支付 Theta 换来了一样有价值的东西:Gamma。Gamma 意味着当交易朝对您有利的方向发展时,您的有效头寸规模会增大;朝不利方向发展时,则会缩小。这就是收益曲线中的凸性。您的盈利头寸自动放大,亏损头寸自动收缩。

而对于永续合约,您支付资金费用,但头寸规模保持不变。没有凸性。没有 Gamma。只有一条尽头是悬崖的直线。

Theta 是租金。Gamma 是您租来的东西。永续合约的资金费用是为一条直线支付的租金。期权的权利金是为一条曲线支付的租金。

永续合约 vs 现货

在对比期权与永续合约之前,先理解永续合约的本质会很有帮助:它是内置杠杆的合成现货。

现货

拥有资产本身

- 锁定全部资金(BTC 价格 $100k 时买 1 BTC 需 $100k)

- 没有强制平仓,没有追加保证金

- 没有持续性成本

- 最简单的敞口形式

永续合约

合成现货 + 杠杆

- 仅锁定部分资金(10 倍杠杆时锁定 $10k)

- 价格向不利方向变动时会被强制平仓

- 持续支付资金费用

- 资金效率高,但路径依赖

期权

凸性敞口

- 仅需权利金(平值看涨期权约 $10)

- 没有强制平仓,最大损失为权利金

- 时间衰减每天侵蚀价值

- 资金效率高且自带保护

永续合约本质上是一笔以标的资产为对象的保证金贷款。您借入了头寸价值的大部分,并通过资金费率支付利息。资金费率机制使永续合约价格锚定于现货:当永续合约以溢价交易时,资金费率为正(多头向空头支付),从而激励套利者将价格拉回平价。

何时使用哪种工具

| 场景 | 工具 | 原因 |

|---|---|---|

| 信念坚定,但预期路径波动剧烈 | 期权 | 能扛过回撤,还能从波动中获益 |

| 信念不强,想试探性布局 | 期权 | 风险明确,可以放心加仓而不惧强制平仓 |

| 信念坚定,预期低波动 | 永续合约 | 若资金费率低且无大幅回撤,持仓成本更低 |

| 短线高频交易 | 永续合约 | 线性盈亏,短期持有无时间衰减 |

| 对冲现有现货头寸 | 永续合约或期权 | 永续合约用于线性对冲,期权用于尾部保护 |

| 财报/事件驱动交易 | 期权 | 凸性能捕捉超预期的大幅波动 |

| 收益/现金流生成 | 做空期权 | 通过 Theta 衰减收取权利金 |

不是二选一

大多数成熟的交易者两者都用。路径可预测的短期方向性交易用永续合约;较长期的头寸、事件交易或任何路径不确定的情形用期权。这两种工具是互补的。

另请参阅

- 希腊字母概览 - 希腊字母度量什么

- 隐含波动率 - 为什么 IV 驱动期权价格

- 波动率状态 - 波动率何时飙升、何时平静

- 第 1 课:什么是期权? - 从基础开始